414

Как увеличить сплит в Яндекс Маркет

При оформлении заказа на Яндекс Маркете у некоторых пользователей сплит (оплата частями) недоступен или лимит слишком низок для нужной покупки. Рассказываем, как увеличить сплит и восстановить доступ.

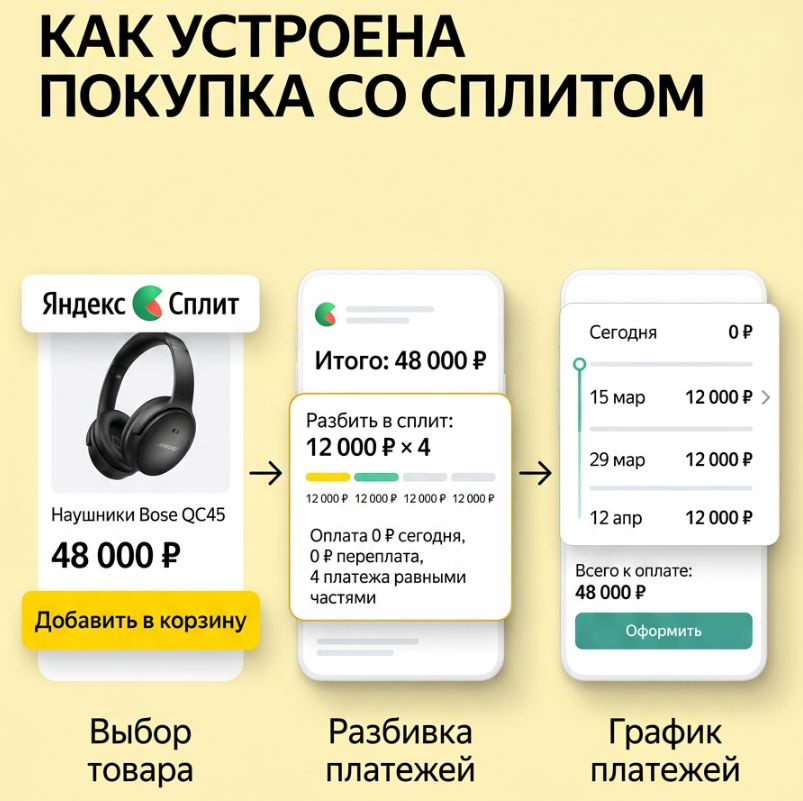

Что такое сплит

Сплит — не кредит и не рассрочка магазина, а сервис Яндекса. Вы покупаете товар и платите частями за 2, 4 или 6 месяцев. Без первого взноса и без переплат, если укладываетесь в срок. Это ваша личная «рассрочка» без походов в банк. Вам выделяют лимит — максимальную сумму, которую Яндекс готов вам доверить прямо сейчас.

Чем сплит отличается от кредита и рассрочки

Кредит — проценты, проверка кредитной истории, долгое одобрение. Рассрочка от магазина — проверка банком-партнёром, часто первый взнос 10–20%, пени при просрочке. Сплит проще: Яндекс уже знает вашу активность (такси, музыка, кино). Первый взнос — 0 ₽, переплата — 0 ₽, звонков из банка нет.

Представьте: нужен новый ноутбук за 60 000 ₽, а зарплата через две недели. Сплит помогает — забираете вещь сегодня, платите частями и без нервотрёпки.

Как узнать свой лимит сплита

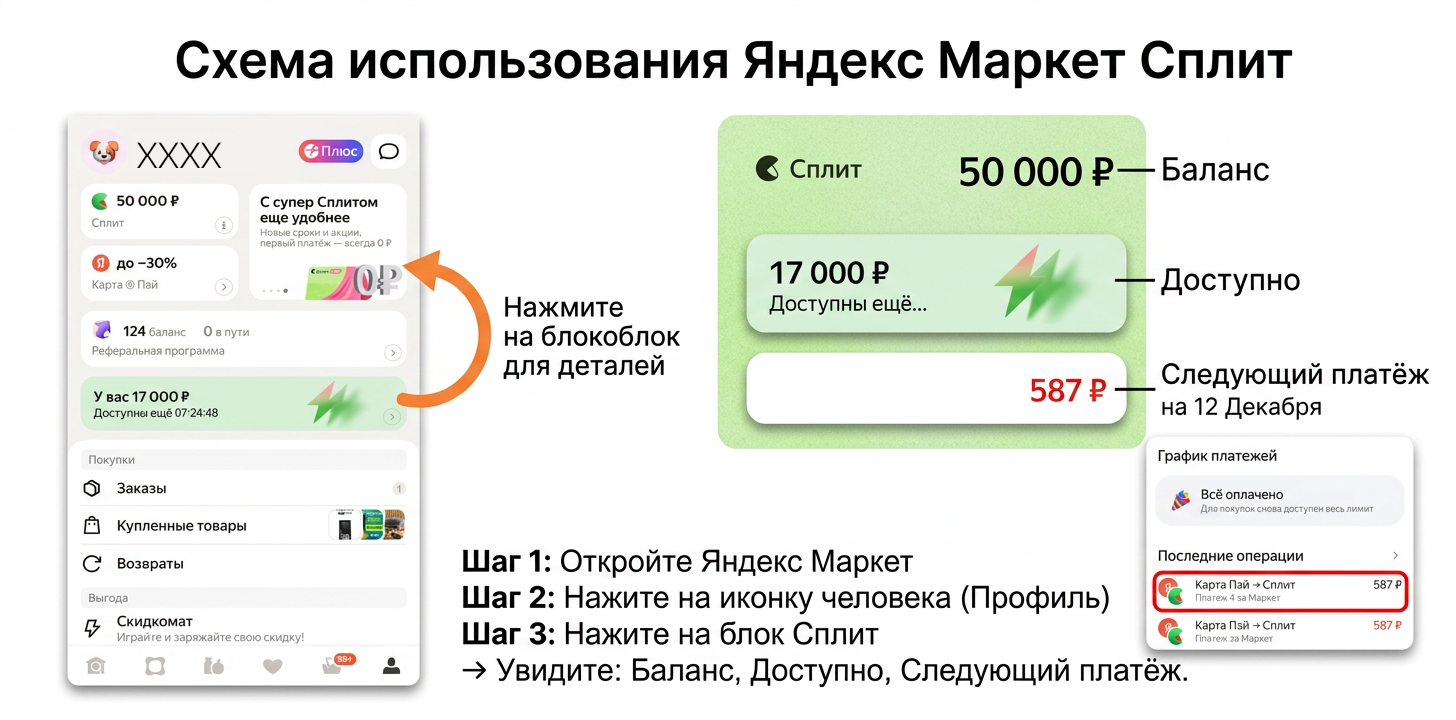

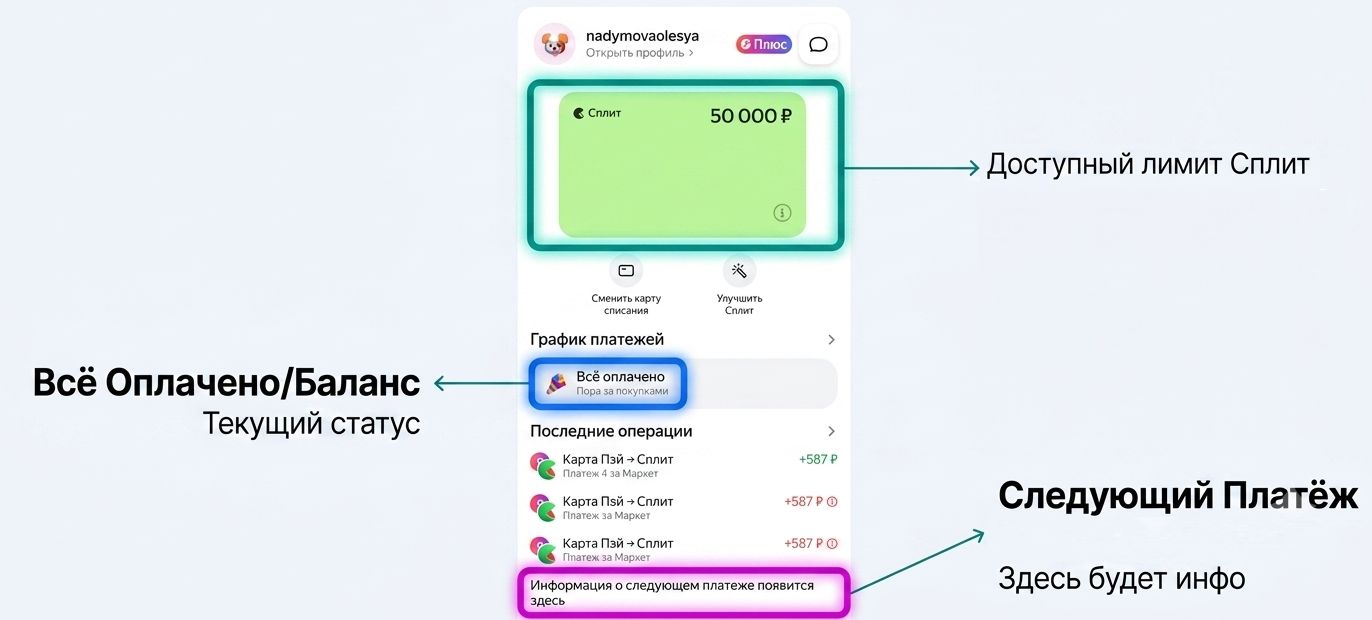

В приложении: откройте Яндекс Маркет → иконка человека (профиль) → под именем видите строчку «Сплит» и сумму. Нажмите на блок — увидите: доступно, использовано, следующий платёж.

На сайте: «Заказы» (авторизуйтесь) → над списком заказов блок «Сплит» с цифрами: доступный лимит, потрачено, ближайший платёж. Нажмите «Подробнее» для полного графика.

Как реально увеличить сплит

Работает только одно: стать для системы «удобным» и «предсказуемым» клиентом. Главное правило — регулярное использование сплита и своевременная оплата.

Система следит за тремя вещами:

Частота использования. Берите сплит чаще, не обязательно крупные вещи — хоть чехол за 600 ₽ или наушники за 2000 ₽.

Своевременность платежей. Один пропуск — лимит упадёт. Забыли на 3 дня — заморозка на месяц. Я проверял на себе.

Стабильность заказов. Частые возвраты («передумал», «не подошёл цвет») снижают доверие. Система думает: «А серьёзный ли это покупатель?»

Пример: стартовый лимит 30 000 ₽. За два месяца сделайте 3–4 небольшие покупки в сплит, платите точно в срок или досрочно. Через два месяца заглядываете в приложение — а там уже 50 000–70 000 ₽.

Почему лимит может не расти или даже снижаться

Редко покупаете, например, один раз в 2–3 месяца. Система видит это и думает: «Клиент не активен, услуга ему не нужна». В итоге лимит замораживается или снижается до минимальных 3000–5000 рублей. Чтобы его поднять, придётся снова начать активно пользоваться сплитом.

Часто возвращаете товары, но не по браку, а потому что просто передумали. Для «Яндекса» это сигнал: «Ненадёжный покупатель, создаёт лишнюю работу». Особенно если возвращать больше половины заказов.

Хотя бы раз допустили просрочку платежа на 5 и более дней. Это самый серьёзный минус. Система помечает вас как «Рискованный заёмщик» и резко снижает доверие. Лимит могут обнулить или урезать в 2–3 раза. Восстановить его потом будет очень сложно — потребуются недели аккуратных платежей.

Ни разу не пользовались улучшенным сплитом (если он доступен). Система считает, что «Клиент не раскрыл свой потенциал». Поэтому лимит остаётся на базовом уровне — обычно до 30 000–40 000 рублей. Чтобы получить больше, нужно один раз пройти идентификацию через «Госуслуги» и подключить улучшенную версию.

Но как правило, самая частая причина снижения — задолженности. Должны были заплатить 15-го, а положили деньги 20-го. Система запомнила это надолго — на несколько месяцев.

Как пользоваться сплитом безопасно

Сплит удобен. Но это не ваши деньги. Это чужие деньги, которые вы обязаны вернуть. Относитесь к ним с уважением.

Совет! Сумма всех активных платежей по сплиту не должна быть больше 20–30% вашего дохода за месяц. Зарабатываете 50 000 ₽? Значит, в рассрочке «висит» не более 10 000–15 000 ₽. Так вы точно не попадёте в долговую яму.

Чтобы не забыть про платежи:

Раз в 3 дня заходите в приложение → профиль → сплит и смотрите дату.

Включите push-уведомления — Яндекс сам напомнит за 2 дня.

Добавьте событие в календарь телефона с напоминанием.

Лучше платите досрочно. Зашли, нажали «Погасить досрочно» — и забыли.

Когда сплит лучше не использовать

Не стоит брать, если:

доход нестабильный (фриланс, сезонная работа, больничный);

вы уже должны по кредитам больше 50% зарплаты;

берёте вещь спонтанно, «ой, красивая сумочка!» — так легко «ухудшить» свою сплит-историю;

сумма маленькая (до 1000 ₽) — проще оплатить сразу, зачем плодить лишние обязательства.

Поделиться

Часто задаваемые вопросы

Скидки4996

Похожие статьи

ОльгаРедактор страницы

Проверено: